تندرج الخدمات والمنتجات التمويلية والاستثمارية التشاركية ضمن المعاملات المالية

تاريخ المالية الإسلامية

-

العصر النبوي

كانت المعاملات المالية تنعقد بين الناس داخل الأماكن المخصصة للتجارة، وكان الإطار التنظيمي لها ينبني على القيم الأخلاقية المتفق عليها، إضافةً إلى أسس من القرآن والسنة النبوية الشريفة، وكانت منتجات التمويل التشاركي تستخدم في هذا العهد على نطاق واسع.

مثال 1: عقد المضاربة المنعقد بين الرسول صلى الله عليه وسلَّم و السيدة خديجة، حيث كان الرسول صلى الله عليه وسلم يقدم عمله وجهده وكانت السيدة خديجة تقدم رأس مالها ويقتسمان الربح حسب الاتفاق.

+ ما معنى التمويل بالمضاربة ؟مثال 2: عقد الإجارة المنعقد بين الرسول صلى الله عليه وسلم والعمال الذين كان يستأجرهم مقابل مبلغ معلوم لمدة معلومة.

+ ما معنى التمويل بالإجارة؟ -

العصور اللاحقة

تبدأ من عصر الخلفاء الراشدين وعصر التابعين وأصحاب المذاهب الفقهية المعروفة مروراً بالعصر الحديث وانتهاء بالعصر المعاصر. وفي هذه العصور كلها، كانت المعاملات تحتكم إلى المبادئ الأخلاقية ونصوص الوحي إضافةً إلى أحكام أخرى ارتكزت على القياس والمصالح المرسلة والاستحسان والأعراف المقبولة وغيرها مع مراعاة تطور الزمان والمكان الذي أفرز منتجات مبتكرة كثيرة ضبطها المجتهدون.

-

الفترة المعاصرة

بعد ظهور أول البنوك الإسلامية سنة 1975 ويتعلق الأمر ببنك دبي الإسلامي والبنك الإسلامي للتنمية، أخذت المالية الإسلامية طابعا مؤسساتيا منظما يعتمد على قواعد شرعية تسعى إلى مطابقة المعاملات مع الشريعة الإسلامية.

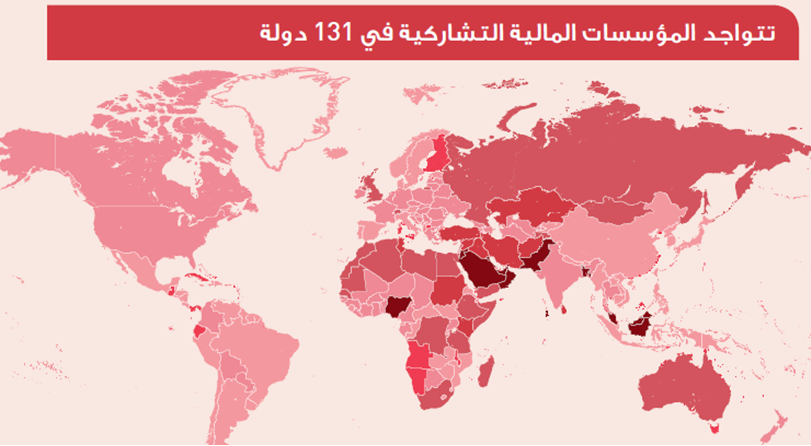

أصبحت المالية الإسلامية تتواجد في أكثر من 131 دولة لتشمل القطاع البنكي وقطاع التأمين التكافلي وقطاع الأسواق المالية (صناديق الاستثمار والصكوك والأسهم).

+ معرفة المزيد

ICD-Refinitiv Islamic Finance Deveploment Indicator 2019

المالية التشاركية في المغرب

2007

ملامح المالية التشاركية

صدور توصية والي بنك المغرب بشأن المنتجات البديلة عن المنتجات التقليدية: المرابحة والإجارة والمشاركة

2014

القوانين المتعلقة بالمالية التشاركية

إصدار القانون البنكي الذي يؤطر الأبناك التشاركية في قسمه الثالث

إصدار القانون رقم 33-06

المتعلق بالصكوك

2017

انطلاق مؤسسات التمويل التشاركي

الانطلاق الفعلي لأنشطة الأبناك والنوافذ التشاركية

2019

التأمين التكافلي

المصادقة على القانون المتعلق بمدونة التأمينات والذي وضع إطارا ملائما للتأمين وإعادة التأمين التكافلي

من أهم ما يميز المالية التشاركية في المغرب

هيئة مركزية شرعية مستقلة يمثلها المجلس العلمي الأعلى

مما يعطي حياداً تاماً فيما يخص المطابقة الشرعية عكس الأنظمة المقارنة في الدول الأخرى التي يتوفر فيها كل بنك إسلامي على هيئة شرعية خاصة به

نصوص قانونية

تنظم المالية التشاركية بقطاعاتها الثلاث: القطاع البنكي وقطاع التأمين التكافلي وقطاع الأسواق المالية

نظام متكامل للمالية التشاركية

يجمع بين الخدمات والتمويل والتوظيف والتأمين

منتجات التمويل التشاركي

المرابحة

عملية تمويل عقار أو منقول عن طريق اقتناء البنك له بناءً على طلب الزبون، ثم إعادة بيعه للزبون بتكلفة اقتنائه مضاف إليها هامش ربحي يقوم الزبون بتسديد أقساط مقابل هذا التمويل، تؤدى وفق جدول زمني معين

فيديو توضيحي للمرابحة العقارية فيديو توضيحي لمرابحة المركبات فيديو توضيحي لمرابحة التجهيزات + معرفة المزيد

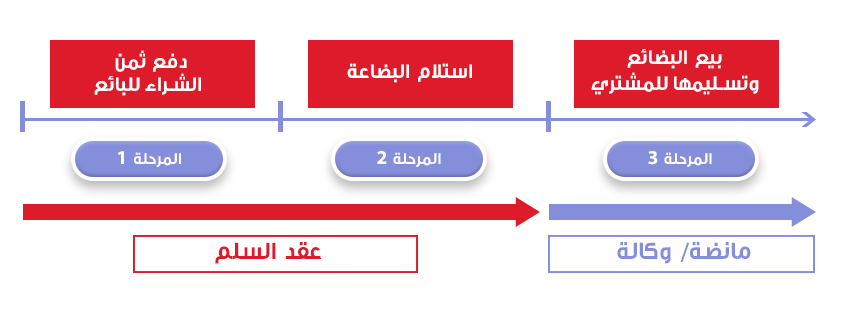

السلم

يقصد بالسلم عملية تمويل تقوم على أساس تعجيل ثمن البضاعة مقابل تأجيل تسلمها بحسب الاتفاق. وهذه الصيغة التمويلية تشمل 3 أطراف: البنك، والزبون طالب البضاعة والمنتج للبضاعة أو السلعة. وتفعل عمليا بعقدي سلم ومرابحة منفصلين :عقد السلم بين البنك والمنتج وعقد المرابحة بين البنك والزبون طالب البضاعة. حيث يلعب البنك دور الوسيط بين منتجي البضائع والسلع وبين الزبائن الذين يحتاجونها ....

فيديو تمويل السَّلَم لفائدة المقاولات + معرفة المزيد

الاستصناع

يقوم الاستصناع على أساس تمويل البنك للصناع لحاجياتهم من المواد الأولية المخصصة لصنع منقول أو عقار، ثم بيعه للزبون بحسب المواصفات والكيفيات المتفق عليها مسبقا. وهذه الصيغة التمويلية تشمل البنك، والزبون من جهة، والبنك والصانع من جهة أخرى وتفعل عمليا بعقدي استصناع منفصلين، استصناع أصلي واستصناع موازي، فكأن البنك يلعب دور الوسيط بين الصانع وبين الزبائن…

+ معرفة المزيد

الإجارة

هي كل عملية تستهدف تمويل تأجير عقار أو منقول خلال أجل معين لأغراض مهنية أو لاستعمال

شخصي، وهي نوعان:

إجارة تشغيلية عندما يتعلق الأمر بإيجار بسيط

إجارة منتهية بالتمليك عندما تنتهي الإجارة بتحويل ملكية المنقول أو العقار المستأجَر

للزبون تبعا للكيفيات المتفق عليها بين الطرفين.

المضاربة

شراكة بين مالك المال وصاحب الخبرة في إحدى القطاعات الاقتصادية. وهكذا تقوم صيغة المضاربة على تقديم البنك التشاركي للأموال إلى شخص ذاتي أو معنوي يحترف الأنشطة التجارية، بهدف استثمارها في قطاعات إنتاجية أو تجارية أو خدماتية مقابل اقتسام الأرباح حسب الاتفاق...

+ معرفة المزيد

المشاركة

ترتبط هذه الصيغة التمويلية التشاركية حصراً بالأموال، حيث يقدم كل طرف (البنك والزبون

الشريك) نصيبه في عملية المشاركة والذي يكون عبارة عن مبلغ من النقود أو الأعيان (أراضي

عقارات سكنية...) المقومة بقيمة نقدية.

وتعتمد المشاركة على مبدأ تحمل الخسائر والاستفادة من الأرباح دون أن يضمن أي من طرفي

العقد نسبةً معينة من الأرباح والخسائر، وتساهم هذه التقنية في تمويل المشاريع الجاهزة

أو التي في طور الإنجاز عن طريق أموال ذاتية يكون مصدرها حصرياً، البنك التشاركي

وزبناءه من المقاولات والتجار والمهنيين.

بحيث يتيح البنك للمهنيين والتجار مبالغ مالية تسمح لهم بتوفير

البضاعة التي سيقوم الزبون بشرائها.

في عقد السلم يقوم البنك باقتناء بضاعة بمواصفات محددة وداخل أجل معين مقابل أداء ثمنها

لصاحب البضاعة خلال أجل لا يتعدى 3 أيام.

في عقد المرابحة يقوم البنك بإعادة بيع البضاعة للزبون التي طلبها مسبقاً.

من خلال هذه الصيغة التمويلية التشاركية، يحقق البنك هامشاً ربحياً ينتج عن الفرق بين

تكلفة المنتج الذي ثم اقتناءه لدى صاحب البضاعة من خلال عقد السلم والثمن النهائي للبيع

عن طريق عقد المرابحة المبرم بين البنك والزبون.

الوعد بالشراء

في عقد المرابحة، قبل أن يقتني البنك السلعة بناء على طلب الزبون، يوقع الزبون الوعد بالشراء، يلتزم من خلاله بشراء السلعة بعد اقتنائها وتملكها من طرف البنك.

هامش الجدية

مبلغ من المال يطلبه البنك للتأكد من جدية الزبون وعزمه على شراء السلعة ويرد إلى الزبون بعد توقيع عقد المرابحة، كما يمكن أن يتفق البنك والزبون على اعتباره تسبيقا يُعْتَبَرُ ضمن ثمن السلعة بعد توقيع عقد المرابحة.

الفرق بين هامش الجدية والعربون

هامش الجدية يكون في مرحلة الوعد، والعربون يكون في مرحلة التعاقد. هامش الجدية القصد منه الاستيثاق وجبر الضرر إن تحقق ويكون على قدر الضرر، ويعتبر أمانة لا ينتفع به البنك، بينما العربون الهدف منه هو احتسابه جزء من الثمن.

الفرق بين هامش الربح والفائدة

منتجات التوظيف التشاركي

الوديعة الاستثمارية

عقد يمكن الزبناء من استثمار أموالهم من طرف البنك مع تحديد المبلغ المستثمر ومدة الاستثمار ونسبة توزيع الأرباح وتاريخ توزيعها.

الصكوك

شهادات استثمارية تمثل حصصا شائعة في مشاريع قائمة أو سيتم إنشاؤها، تمكن هذه الصيغة الدول والمؤسسات من تمويل المشاريع بفضل اكتتاب المستثمرين في هذه الشهادات الاستثمارية مقابل الحصول على الأرباح الناتجة عن المشروع الممول بهذه الصكوك.

+ معرفة المزيد

الوكالة بالاستثمار

هي أن يوكل الزبون البنك باستثمار ماله في محفظة استثمارية مكونة من مجموع الأصول المرتبطة بمشاريع التمويل وتوظيف الأموال التي يقوم بها البنك الوكيل في مدة محددة وفي كل الأحوال لا يضمن البنك أي ربح أو راس مال إلا إذا كان مقصرا أو قام بأي فعل من أفعال الغش أو التدليس أو أي تصرف آخر مخالف للقانون أو العقد فحينئذ يضمن راس المال.

+ معرفة المزيد